Article

Internationale betalingen hebben lang op rustige waters gevaren. Maar in de verte steken enkele golven de kop op. Best mogelijk dat het voor u als klant aangenaam surfen wordt, met een reeks nieuwe mogelijkheden.

Eén trend is de opkomst van fintechs die zich positioneren op de markt van de internationale betalingen. Ze hanteren vaak peer-to-peersystemen die de klant kan gebruiken om online deviezen aan te kopen. Voorlopig mikken die nieuwe spelers vooral op particulieren, maar dat soort ideeën zou ook inspiratie kunnen opleveren in de wereld van de internationale business-to-businessbetalingen.

Jo Germeys (hoofd Product Management Cash Management bij BNP Paribas Fortis):

“Fintechs bieden soms een interessante rate, maar meestal is er maar een beperkt aantal munten en betalingsopties beschikbaar. Banken bieden niet alleen alle munten, maar ook een heel pakket van dienstverleningen dat het vlotte verloop van internationale betalingen moet garanderen. De fintechs zijn ook geen banken, maar payment service providers. De eisen op het vlak van veiligheid en reglementering liggen minder hoog. Fintechs werken trouwens bovendien met rekeningen die zij in banken aanhouden: een beter netwerk om het geld te versturen hebben ze immers zelf niet. Dat neemt niet weg dat goede ideeën altijd welkom zijn. Als bank tasten wij momenteel af wat er bestaat en wat er mogelijk is. Samenwerking met fintechs zou het beste van twee werelden kunnen opleveren. Als het leidt tot nieuwe producten en een betere dienstverlening voor onze klanten: graag.”

Een ander toekomstmuziekje luistert naar de naam SWIFT gpi - kort voor Global Payments Innovation. Met dat initiatief wil een aantal grote financiële instellingen het internationale betalingsverkeer transparanter maken. Weg met de zwarte doos, zeg maar.

Wim Grosemans (hoofd Product Management International Payments van het BNP Paribas Cash Management Competence Center):

“Het is de ambitie van SWIFT gpi om een aantal problemen in de klantenervaring snel aan te pakken. Zo zou het geld interbancair nog dezelfde dag op de rekening staan, als de tijdzones het toelaten. Daarnaast zouden de totale kosten meer transparant en voorspelbaar worden en wordt er gestreefd naar end-to-end tracking. Klanten zouden dan elke stap in het betalingsproces in real time kunnen volgen. BNP Paribas is een van de 21 pilootbanken. SWIFT gpi wordt vanaf de tweede helft van 2017 in Europa en de rest van de wereld uitgerold. Stap voor stap zou dit de nieuwe wereldwijde standaard voor internationaal betalingsverkeer moeten worden.”

Een derde veelbelovende trend in het internationaal betalingsverkeer is ‘blockchain’. Deze technologie maakt veilige financiële transacties mogelijk zonder nood aan een centrale financiële instelling. Een blockchain is een gedecentraliseerde databank. Iedereen die dat wil, kan er een kopie van bijhouden. Die kopie wordt bovendien voortdurend geüpdatet. Zo wordt de database verspreid over een groot netwerk en is niemand er echt de eigenaar van. Nieuwe transacties worden in een nieuwe ‘block’ gebundeld, die aan de vorige block wordt geketend. Vandaar de term ‘blockchain’.

Bitcoin, de bekendste blockchain-toepassing, kwam onlangs in opspraak wegens een digitale bankroof: hackers kraakten Bitfinex, een handelsplaats voor bitcoins en andere cryptocurrencies, en slaagden erin om bijna 120.000 bitcoins van meerdere rekeningen te halen - goed voor een buit van 645 miljoen USD. De daders zijn nog steeds spoorloos. Hoe marktrijp is blockchain?

Wim Grosemans:

“Vandaag zijn er voor internationaal betalingsverkeer verschillende banken nodig om één en dezelfde betaling tot een goed einde te brengen. Die sequentiële verwerking is een bron van mogelijke fouten en vertragingen. Blockchain laat toe om alle tussenliggende partijen met elkaar te synchroniseren. Iedereen beschikt op elk moment over dezelfde gegevens en er zijn afspraken over hoe transacties verlopen. Blockchain heeft dus zeker potentieel om het aantal fouten terug te dringen en de klantenervaring te verbeteren. Binnen het SWIFT gpi-initiatief denkt men er ook zo over: men zou over twee à drie jaar blockchain willen introduceren. Ook elders op de markt worden er initiatieven genomen. Wij nemen in elk geval actief deel aan het overleg, omdat we frontrunners willen zijn op zoek naar de optimale klantenervaring.”

Article

26.10.2018

Zo krijgt u volautomatisch een scherpe wisselkoers

Bedrijven die meerdere munten hanteren, hebben vaak geen zin in wisselkoersrisico’s en administratieve rompslomp. De bank werkte een oplossing achter-de-schermen uit: ‘embedded FX’-dienstverlening.

Embedded FX? U mag de naam gerust vergeten, want het systeem werkt automatisch, zonder dat u erover hoeft na te denken. FX staat niet voor de special effects uit Hollywood, maar voor Foreign Exchange, ook wel eens Cross Currency genoemd. Daar krijgt u gegarandeerd mee te maken als u internationale betalingen doet. Die worden immers niet altijd uitgevoerd in de munt van de debetrekening (de zogenoemde ‘mono-currency payments’). Soms verschilt de munt van de betaling van de rekening die gedebiteerd of gecrediteerd moet worden. Dat zijn FX-betalingen. Tijdens de betalingen vindt er een wissel plaats: een munt wordt verkocht en een andere aangekocht, zonder dat u zelf iets hoeft te doen.

De volumes op de FX-markt zijn misschien iets groter dan u dacht. Om niet te zeggen: gigantisch. Dagelijks wordt er voor meer dan 5 biljoen Amerikaanse dollar verhandeld! Dat is 5.000 miljard Amerikaanse dollar, wat meer is dan de wereldwijde aandelenhandel… op één dag. De FX-markt draait dag en nacht en ligt alleen in het weekend stil, van vrijdag 22u tot zondag 22u.

Wim Grosemans (Head of Product Management Payments and Receivables

van het BNP Paribas Cash Management Competence Center):

“Banken spelen op die FX-markt een beetje de rol van groothandelaar: ze kopen en verkopen munten op de internationale markt en verkopen die dan met een marge aan de klant door. BNP Paribas is een van de grote spelers en staat wereldwijd in de top 10. Een officiële marktkoers is er niet in deze over-the-counter-markt. Elke bank bepaalt zelf tegen welke koers ze munten wil kopen of verkopen. Voor een officieuze marktkoers kunt u terecht bij publicaties van enkele openbare instellingen (zoals de Europese Centrale Bank) en privéorganisaties (Reuters, Bloomberg,…). Die baseren zich op de gemiddelde koers die een aantal grootbanken aanbiedt.”

De koers wordt altijd per ‘currency pair’ vastgelegd, bijvoorbeeld de euro versus de Amerikaanse dollar: EUR/USD = 1,1119. Het meest verhandelde paar is EUR/USD, goed voor 25% van de dagelijkse handel. Tweede op de ranglijst is het paar Amerikaanse dollar - Japanse yen

(USD/JPY) met 18%, derde de Britse pond - Amerikaanse dollar (GBP/USD) met 9%.

Alwin Vande Loock (Product Marketing Manager Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wat de koers betreft, bieden banken verschillende opties aan. De koers kan een live market rate zijn die continu geüpdatet wordt. De koers van euro tegen Amerikaanse dollar wordt bijvoorbeeld meer dan 50 keer per seconde aangepast. Een andere optie kan een dagkoers zijn. Daarbij wordt een koers aangeboden die gedurende een bepaalde periode van toepassing zal zijn.”

Veel bedrijven hebben een hard hoofd in al dat gedoe met wisselkoersen. Te complex, te duur qua administratie en te veel wisselkoersrisico’s. Voor die kanten hebben banken een oplossing: embedded FX.

Wim Grosemans (Head of Product Management Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wanneer u een betaling doet in een munt waarin u geen rekening hebt, zal de bank meteen een scherpe wisselkoers ophalen bij de collega’s in de dealing room van de afdeling Global Markets. De koers wordt normaal binnen het uur bevestigd nadat de klant de betaling verstuurd heeft. Tenzij het om grote bedragen gaat, verloopt dat hele proces automatisch. De IT daarvoor is veel performanter geworden dan enkele jaren geleden, zodat de bank minder blootstaat aan volatiliteit en haar klanten een competitief tarief kan aanbieden. Embedded FX is een efficiënt en eenvoudig alternatief voor wie het niet ziet zitten om zelf rekeningen in verschillende munten aan te houden, met de bijbehorende wisselkoersrisico’s. Voor de klant maakt het niet meer uit welke munt hij gebruikt: het is precies dezelfde ervaring. En hij heeft gemoedsrust, want hij weet dat hij sowieso een scherpe koers krijgt.”

Article

28.04.2017

Bij 1 op de 200 internationale betalingen loopt er iets fout

Een stille grom of een diepe zucht op de financiële afdeling? Misschien is er weer een internationale betaling in de soep gelopen. Wat kan er allemaal fout gaan?

Betalingen zijn nooit evident, maar internationale betalingen zorgen bij momenten echt voor kopzorgen. Het betalingsverkeer in euro en in de SEPA-zone verloopt doorgaans vlekkeloos.

Veel ondernemingen hebben echter regelmatig problemen met betalingen naar landen buiten de SEPA-zone. Bovendien blijkt de zoektocht naar een oplossing vaak omslachtig en tijdrovend. De indruk bestaat ook dat internationale betalingen in een zwarte doos verzeilen. Het bedrag gaat erin en komt er uiteindelijk ook wel weer uit. Maar de doorlooptijden, de kosten en de gehanteerde valutadagen zijn vaak onvoldoende duidelijk of moeilijk voorspelbaar.

Het buikgevoel van de ondernemingen klopt voor een deel, vertelt Wim Grosemans (hoofd Product Management International Payments van het BNP Paribas Cash Management Competence Center).

“Uit gegevens van SWIFT blijkt dat bijna 1 op de 200 internationale betalingen onderweg ergens blijft haperen. De “haperingen” maken voorwerp uit van communicatie of onderzoek tussen banken. Het gaat dan over geblokkeerde betalingen, vragen, onduidelijkheden, rechtzettingen,... De gevolgen voor de ondernemingen zijn uiteenlopend. Bijvoorbeeld: onderweg worden onverwachte kosten afgeroomd, waardoor het bedrag dat bij de begunstigde aankomt, lager is dan bedoeld. Andere manco’s zijn betalingen die later aankomen dan verwacht of die zelfs teruggestort worden.”

Waar de oorzaak ligt van die fouten? Op meerdere plaatsen. In Europa zijn we verwend door de SEPA-harmonisatie: voor betalingen in euro hoeft u enkel de IBAN en de naam van de begunstigde mee te geven. Buiten de SEPA-zone is het nog een jungle van munten en specificaties. Daarbij moet de wet- en regelgeving gerespecteerd worden van het land waar de betaling uitgevoerd wordt, van het land waar het geld aankomt en van eventuele tussenstations.

Alwin Vande Loock (Senior Product Manager International Payments van het BNP Paribas Cash Management Competence Center) somt enkele mogelijke struikelstenen op.

“Soms zijn er vereisten om de betaling door de plaatselijke clearing te kunnen routen, zoals de CNAPS-code voor betalingen in yuan in China of de Fedwire-code voor betalingen in Amerikaanse dollar. Een ander probleem is dat niet alle landen de rekening in IBAN gebruiken. Eén voorbeeld: voor betalingen naar Mexico moet je het CLABE-formaat gebruiken. In veel landen hebben rekeningnummers ook geen vastgelegde structuur en is er ook geen check digit zoals bij ons: als je één cijfer verkeerd intikt, loopt het al fout, zonder dat je een waarschuwing krijgt. Soms moet je ook heel specifieke informatie over de begunstigde meegeven, zoals de belastingcode bij betalingen in Russische roebel naar Rusland. Er zijn veel - vaak nog manueel uitgevoerde - stappen waar er iets fout kan lopen.”

Waar u ook rekening mee moet houden, is het aspect ‘compliance’. Om wettelijke en ethische redenen moeten en willen banken er 100% zeker van zijn dat fondsen niet van verdachte oorsprong zijn of verdachte doeleinden hebben, of nog in overtreding zijn met embargo’s en financiële sancties. Een aantal landen worden in dat verband als risicovol beschouwd. In het kader van die compliance-controles passeren alle transacties doorheen een aantal filters, bij elke tussenliggende bankier en elk clearing-systeem. Een betaling waar bijvoorbeeld alleen een factuurnummer en geen nauwkeurige beschrijving op staat, riskeert langer in die filter te blijven hangen. Hetzelfde geldt bijvoorbeeld ook voor een betaling met een onvolledige opgave van de begunstigde.

Problemen?

Contacteer uw relatiebeheerder of contactpersoon bij Cash Management. Of contacteer de helpdesk!

Easy Banking Business

Tel. + 32 2 565 05 00

E-mail: Helpdesk PC banking Business // ebb.support@bnpparibasfortis.com

Isabel

Tel. +32 2 565 28 34

E-mail: Customer Support Isabel // hdisabel@bnpparibasfortis.com

Top 3 fouten in internationale betalingen

- Men vergeet het IBAN-formaat van de rekening te gebruiken in landen waar dat verplicht is.

- Men vergeet de clearing-code mee te geven, maakt een fout in het format van die code of geeft de code niet in het juiste veld weer. De clearing-code wordt gebruikt in veel landen die niet met IBAN werken (Fedwire voor VS, CNAPS voor China, BSB voor Nieuw-Zeeland,...).

- Men omschrijft het doel van de betaling niet voldoende duidelijk. Alleen een factuurnummer of onduidelijke afkortingen kunnen bij een van de betrokken banken voor vragen en vertragingen zorgen - zeker in landen onder embargo.

Article

24.04.2017

Alles wat u altijd al wilde weten over internationale betalingen

Van Albanië tot Zambia: de Currency Guide van BNP Paribas bevat alles wat u altijd wilde weten (en veel meer) over internationale betalingen, in 132 munten.

Met zijn 420 pagina’s doet hij stof opwaaien als u hem op uw bureau gooit. Gelukkig is de Currency Guide van BNP Paribas ook online beschikbaar. U vindt de meeste actuele versie hier. De gids is samengesteld door het Cash Management Competence Center. Als hoofd Product Management Cash Management bij BNP Paribas Fortis is Jo Germeys goed vertrouwd met de bekommernissen van de Belgische ondernemers en organisaties. Net daarom vindt ze de gids een nuttige tool.

“We proberen onze klanten op de hoogte te houden van aanpassingen in de regelgeving of het banklandschap. Maar bedrijven hebben zoveel andere dingen aan hun hoofd, dat de boodschap niet altijd blijft hangen. Dat is meestal geen ramp, maar het vergroot wel het risico op fouten, vertragingen en extra kosten. Daarom is de Currency Guide een prachtig instrument.”

Vroeger bestond er al een beknopte versie van deze gids voor de meest courante munten, maar de laatste versie is uitvoerig en overloopt alfabetisch alle munten en bijbehorende voorschriften. Elke munt wordt overzichtelijk behandeld op een tweetal pagina’s. Die bevatten om te beginnen duidelijke currency guidelines. Zo moet u bij betalingen in Canadese dollar niet alleen een factuurnummer meegeven, maar ook een duidelijke omschrijving in het Engels van het soort betaling, bijvoorbeeld ‘payment of travel expenses’. Naast die standaardinformatie wordt uitgelegd dat het IBAN-formaat in Canada niet gebruikt wordt. Verplicht mee te geven zijn in dit geval een volledig adres en een CC-code met 9 cijfers. De eerste 4 cijfers staan voor het routingnummer, de laatste 5 voor het transitnummer van de bank. Aansluitend krijgt u ook uitleg over hoe de betaling geformatteerd moet worden.

Alwin Vande Loock (Senior Product Manager International Payments van het BNP Paribas Cash Management Competence Center):

“De meeste bedrijven werken maar met enkele munten. Het is dus niet zoveel werk om de info over die munten eens grondig te lezen en de nodige aanpassingen te doen. ERP-pakketten zijn vaak zo ingesteld dat men voor alle landen dezelfde gegevens ingeeft. En dat klopt dus niet altijd.”

De 5 geboden voor internationale betalingen

- Schrijf alles voluit

Gebruik geen initialen of afkortingen in de naam of het adres van de begunstigde. - Wees volledig

Geef duidelijk het doel van uw betaling weer. Dat kan via een in het Engels opgestelde beschrijving, een code die de reden voor de betaling weergeeft of een combinatie van beide. Alleen een factuurnummer volstaat niet. - Gebruik IBAN (of niet)

Gebruik het IBAN-formaat waar nodig. Dat is bijvoorbeeld het geval voor de Albanese lek (ALL) en de Zwitserse franc (CHF). In Australië wordt IBAN niet gebruikt. Daar moet u de BSB-code (Bank State Branch) en de BIC-code (Bank Identification Code) meegeven. - Gebruik Engels (en het Latijns alfabet)

Informatie schrijft u in het Engels, waarbij u het Latijns alfabet gebruikt. Gebruik niet de taal van de begunstigde of uw eigen taal. - Let op de decimalen

De meeste munten aanvaarden 2 decimalen (cijfers achter de komma). Er zijn uitzonderingen:de Chileense peso of CLP en de Indonesische roepia of IDR bijvoorbeeld kennen geen decimalen.

Article

05.04.2017

Internationale betalingen

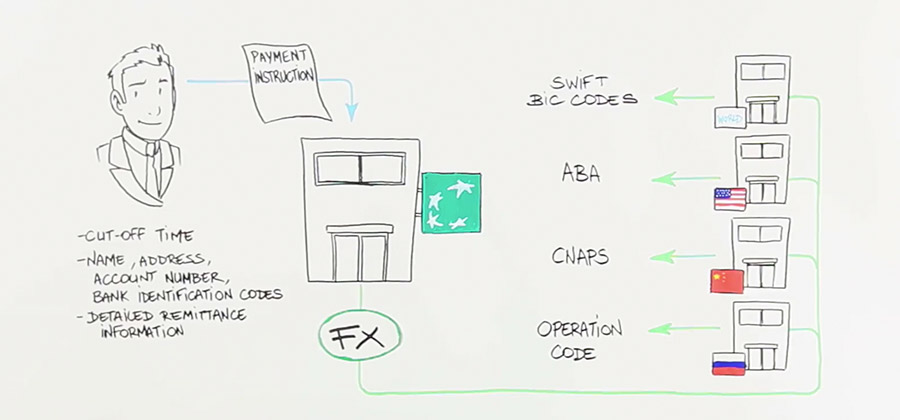

Wat speelt er zich achter de schermen af bij een internationale betaling? We openen de zwarte doos en tonen de verschillende stappen van het verwerkingsproces.

Een beter begrip zorgt voor minder fouten. U vindt hier een animatiefilmpje dat de basics van internationale betalingen uitlegt.

Hieronder de vier stappen in de verwerking van een internationale betaling

1. De klant geeft de betalingsopdracht aan de bank door

De betalingsinstructie wordt naar de bank verzonden via een online banksysteem (e-banking) of een bulk-uploadsysteem, zeg maar een bestand met een groot aantal betalingen.

- Er bestaan bankeigen e-bankingsystemen (zoals Easy Banking Business bij BNP Paribas Fortis) en systemen die met meerdere banken kunnen communiceren, zoals SWIFTNet en Isabel.

- Een beperkt aantal corporates en publieke instellingen sturen grote volumes betalingen via bulkupload (ook weleens host-to-host genoemd) rechtstreeks vanuit het eigen ERP-systeem naar de bank.

Denk erom alle noodzakelijke informatie te vermelden op de betalingen. Voor transacties buiten de SEPA-zones gelden er vaak specifieke regels. Enkele typische voorbeelden:

Niet zeker van uw stuk? Check hier de Currency Guide voor info over alle munten.

2. De bank valideert de input en zet de betaling in gang

De bank doet de nodige compliance-checks. De bank is verplicht om een aantal controles te doen, bijvoorbeeld om betalingen naar landen onder embargo of met personen/entiteiten onder financiële sancties tegen te houden. Zowel de EU, de VS, de VN als individuele landen hebben zulke embargolijsten.

3. De bank kiest de geschikte weg om de betaling uit te voeren

Voor betalingen in EUR, in de SEPA-zone, zijn er clearingsystemen overeengekomen. Elders in de wereld bestaat er geen systeem dat om het even welke bank in om het even welke munt met elkaar verbindt. Daardoor wordt het ingewikkeld. Uw bankier moet immers correspondentbankiers zoeken om het geld bij de uiteindelijke begunstigde te krijgen. Banken hebben gewoonlijk één of meerdere correspondenten in het land van elke munt waarnaar ze betalingen aanbieden. Het is zaak om die voor elke betaling met elkaar te matchen, waarna het geld achtereenvolgens langs al die banken kan passeren. Uw bank zal de optimale weg vastleggen op basis van een aantal criteria. Dit zijn de bouwstenen:

- 'In-house'

Voor betalingen tussen rekeningen in dezelfde bank. Dit is een boekhoudkundige beweging, waarbij het geld de bank niet verlaat. - 'Clearing'

De dagelijkse transactievolumes tussen banken zijn gigantisch. Ze worden verwerkt in clearingsystemen. Die verwerken de betalingen op een ‘net-basis’: alle binnenkomende en buitengaande betalingen worden per bank opgelijst, waarna het nettobedrag wordt berekend dat betaald of ontvangen (‘vereffend’) zal worden voor elke betrokken bank. Dat proces gebeurt verschillende keren per dag. Dit is Net Settlement. Afhankelijk van het clearingsysteem is men typisch meer gericht op grotere, relatief dringende bedragen of eerder kleinere bedragen, grotere aantallen minder dringende transacties.

- 'Correspondentbankieren'

De eigenlijke vereffening (‘settlement’) kan enkel gebeuren in het land van de munt, dus via een plaatselijk clearingsysteem. Vaak is een van de twee betrokken banken niet aangesloten bij het buitenlandse clearingsysteem. Dan is routing naar dit systeem niet rechtstreeks mogelijk.

De oplossing: een correspondentbank, die wel toegang heeft tot het plaatselijk clearingsysteem. Veel banken hebben een wereldwijd netwerk van dergelijke correspondentbanken. Ze hebben er rekeningen (zogenoemde ‘nostro’-rekeningen) via dewelke ze betalingen kunnen routen. Die banken vereffenen vervolgens het geld, zodat de bank van de begunstigde het geld ontvangt en de begunstigde kan betalen.

4. De klant ontvangt de details van de betaling

Het hele proces eindigt met de rapportering: de klant vindt in zijn bankafschriften alle debet- en credit-gegevens.

Opgepast voor ‘restricted’ munten!

Alleen converteerbare munten zijn geschikt voor een internationale betaling. Sommige munten zijn ‘restricted’: volgens de plaatselijke wetgeving mogen die munten het land niet verlaten. Daardoor is het onmogelijk om in België een rekening in deze munt te openen of er internationale betalingen mee te doen.

Een voorbeeld van een ‘restricted’ munt is de BRL, de Braziliaanse real. Banken lossen dat op via een omweg. Ze sluiten een akkoord met een correspondent die wél toegang heeft. Die stuurt de tegenwaarde in EUR of USD, zet het bedrag ter plaatse in de lokale munt om (in dit geval BRL) en betaalt door aan de begunstigde.

Wat is SWIFT?

Om de routing tot een goed einde te brengen, communiceren de banken met elkaar via het netwerk van SWIFT (Society for Worldwide Financial Communication). SWIFT is eigendom van financiële organisaties wereldwijd. Bij elk type communicatie hoort een specifieke standaard, zoals MT 101, MT 202,… Voor SWIFT is ook een specifiek adres nodig: de BIC-code (Bank Identification Code).