Article

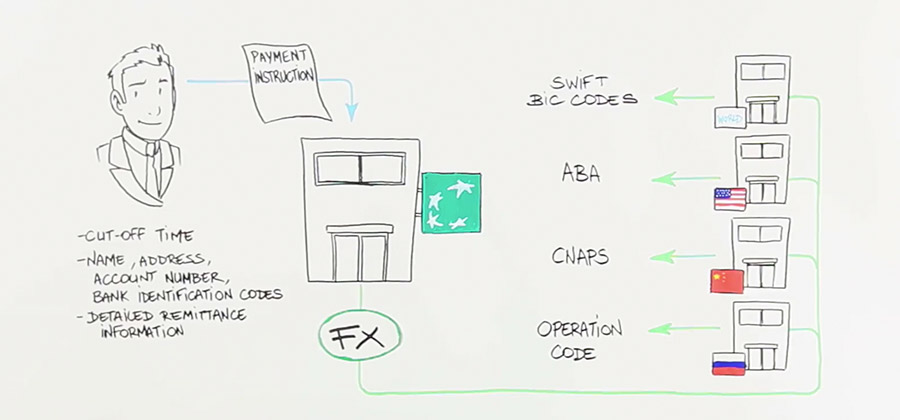

Wat speelt er zich achter de schermen af bij een internationale betaling? We openen de zwarte doos en tonen de verschillende stappen van het verwerkingsproces.

Een beter begrip zorgt voor minder fouten. U vindt hier een animatiefilmpje dat de basics van internationale betalingen uitlegt.

Hieronder de vier stappen in de verwerking van een internationale betaling

1. De klant geeft de betalingsopdracht aan de bank door

De betalingsinstructie wordt naar de bank verzonden via een online banksysteem (e-banking) of een bulk-uploadsysteem, zeg maar een bestand met een groot aantal betalingen.

- Er bestaan bankeigen e-bankingsystemen (zoals Easy Banking Business bij BNP Paribas Fortis) en systemen die met meerdere banken kunnen communiceren, zoals SWIFTNet en Isabel.

- Een beperkt aantal corporates en publieke instellingen sturen grote volumes betalingen via bulkupload (ook weleens host-to-host genoemd) rechtstreeks vanuit het eigen ERP-systeem naar de bank.

Denk erom alle noodzakelijke informatie te vermelden op de betalingen. Voor transacties buiten de SEPA-zones gelden er vaak specifieke regels. Enkele typische voorbeelden:

Niet zeker van uw stuk? Check hier de Currency Guide voor info over alle munten.

2. De bank valideert de input en zet de betaling in gang

De bank doet de nodige compliance-checks. De bank is verplicht om een aantal controles te doen, bijvoorbeeld om betalingen naar landen onder embargo of met personen/entiteiten onder financiële sancties tegen te houden. Zowel de EU, de VS, de VN als individuele landen hebben zulke embargolijsten.

3. De bank kiest de geschikte weg om de betaling uit te voeren

Voor betalingen in EUR, in de SEPA-zone, zijn er clearingsystemen overeengekomen. Elders in de wereld bestaat er geen systeem dat om het even welke bank in om het even welke munt met elkaar verbindt. Daardoor wordt het ingewikkeld. Uw bankier moet immers correspondentbankiers zoeken om het geld bij de uiteindelijke begunstigde te krijgen. Banken hebben gewoonlijk één of meerdere correspondenten in het land van elke munt waarnaar ze betalingen aanbieden. Het is zaak om die voor elke betaling met elkaar te matchen, waarna het geld achtereenvolgens langs al die banken kan passeren. Uw bank zal de optimale weg vastleggen op basis van een aantal criteria. Dit zijn de bouwstenen:

- 'In-house'

Voor betalingen tussen rekeningen in dezelfde bank. Dit is een boekhoudkundige beweging, waarbij het geld de bank niet verlaat. - 'Clearing'

De dagelijkse transactievolumes tussen banken zijn gigantisch. Ze worden verwerkt in clearingsystemen. Die verwerken de betalingen op een ‘net-basis’: alle binnenkomende en buitengaande betalingen worden per bank opgelijst, waarna het nettobedrag wordt berekend dat betaald of ontvangen (‘vereffend’) zal worden voor elke betrokken bank. Dat proces gebeurt verschillende keren per dag. Dit is Net Settlement. Afhankelijk van het clearingsysteem is men typisch meer gericht op grotere, relatief dringende bedragen of eerder kleinere bedragen, grotere aantallen minder dringende transacties.

- 'Correspondentbankieren'

De eigenlijke vereffening (‘settlement’) kan enkel gebeuren in het land van de munt, dus via een plaatselijk clearingsysteem. Vaak is een van de twee betrokken banken niet aangesloten bij het buitenlandse clearingsysteem. Dan is routing naar dit systeem niet rechtstreeks mogelijk.

De oplossing: een correspondentbank, die wel toegang heeft tot het plaatselijk clearingsysteem. Veel banken hebben een wereldwijd netwerk van dergelijke correspondentbanken. Ze hebben er rekeningen (zogenoemde ‘nostro’-rekeningen) via dewelke ze betalingen kunnen routen. Die banken vereffenen vervolgens het geld, zodat de bank van de begunstigde het geld ontvangt en de begunstigde kan betalen.

4. De klant ontvangt de details van de betaling

Het hele proces eindigt met de rapportering: de klant vindt in zijn bankafschriften alle debet- en credit-gegevens.

Opgepast voor ‘restricted’ munten!

Alleen converteerbare munten zijn geschikt voor een internationale betaling. Sommige munten zijn ‘restricted’: volgens de plaatselijke wetgeving mogen die munten het land niet verlaten. Daardoor is het onmogelijk om in België een rekening in deze munt te openen of er internationale betalingen mee te doen.

Een voorbeeld van een ‘restricted’ munt is de BRL, de Braziliaanse real. Banken lossen dat op via een omweg. Ze sluiten een akkoord met een correspondent die wél toegang heeft. Die stuurt de tegenwaarde in EUR of USD, zet het bedrag ter plaatse in de lokale munt om (in dit geval BRL) en betaalt door aan de begunstigde.

Wat is SWIFT?

Om de routing tot een goed einde te brengen, communiceren de banken met elkaar via het netwerk van SWIFT (Society for Worldwide Financial Communication). SWIFT is eigendom van financiële organisaties wereldwijd. Bij elk type communicatie hoort een specifieke standaard, zoals MT 101, MT 202,… Voor SWIFT is ook een specifiek adres nodig: de BIC-code (Bank Identification Code).

Article

31.05.2021

Optimaliseer uw werkkapitaal met factoring

Hoe houdt u uw werkkapitaal gezond en bouwt u de nodige financiële flexibiliteit in? Factoring helpt op een snelle, correcte en aangepaste manier uw behoefte aan liquide middelen te financieren.

Het veiligstellen van liquiditeit is essentieel om uw behoefte aan werkkapitaal te financieren en uw bedrijf op elk moment vlot te doen draaien. En dat is precies wat factoring biedt. Het is een structurele oplossing om werkkapitaal te optimaliseren. In onderstaande video krijgt u in nog geen half uur tijd een helder beeld van wat factoring te bieden heeft.

Factoring biedt structurele maatoplossing

In ruil voor de overdracht van uw facturen aan een externe factormaatschappij, kunt u rekenen op een snelle en flexibele financiering, wordt de inning van uw facturen opgevolgd en beschermt u zich tegen een eventueel faillissement van uw klanten. Elke factoroplossing wordt op maat uitgewerkt zodat ze naadloos aansluit bij de behoeften van uw bedrijf. Ook voor bedrijven die internationaal actief zijn. In België besteedt vandaag 1 op 6 bedrijven facturen uit aan een externe factormaatschappij en eenzelfde tendens tekent zich af in andere Europese landen.

Hoe werkt factoring precies? Op welke manier maakt het u het leven gemakkelijker? En hoe gebeurt de prijszetting? In bovenstaande video geven Raf Spinoy, Area Manager Vlaams-Brabant & Limburg, en Jeffrey Lemmens, Head of Sales North, BNP Paribas Fortis Factor, u de antwoorden en delen twee klanten hun ervaring.

Hebt u nog vragen of wil u graag bespreken hoe factoring u kan helpen? Neem zeker contact op met uw relatiebeheerder of laat uw gegevens na via het contactformulier en wij nemen zelf contact met u op.

Article

26.10.2018

Zo krijgt u volautomatisch een scherpe wisselkoers

Bedrijven die meerdere munten hanteren, hebben vaak geen zin in wisselkoersrisico’s en administratieve rompslomp. De bank werkte een oplossing achter-de-schermen uit: ‘embedded FX’-dienstverlening.

Embedded FX? U mag de naam gerust vergeten, want het systeem werkt automatisch, zonder dat u erover hoeft na te denken. FX staat niet voor de special effects uit Hollywood, maar voor Foreign Exchange, ook wel eens Cross Currency genoemd. Daar krijgt u gegarandeerd mee te maken als u internationale betalingen doet. Die worden immers niet altijd uitgevoerd in de munt van de debetrekening (de zogenoemde ‘mono-currency payments’). Soms verschilt de munt van de betaling van de rekening die gedebiteerd of gecrediteerd moet worden. Dat zijn FX-betalingen. Tijdens de betalingen vindt er een wissel plaats: een munt wordt verkocht en een andere aangekocht, zonder dat u zelf iets hoeft te doen.

De volumes op de FX-markt zijn misschien iets groter dan u dacht. Om niet te zeggen: gigantisch. Dagelijks wordt er voor meer dan 5 biljoen Amerikaanse dollar verhandeld! Dat is 5.000 miljard Amerikaanse dollar, wat meer is dan de wereldwijde aandelenhandel… op één dag. De FX-markt draait dag en nacht en ligt alleen in het weekend stil, van vrijdag 22u tot zondag 22u.

Wim Grosemans (Head of Product Management Payments and Receivables

van het BNP Paribas Cash Management Competence Center):

“Banken spelen op die FX-markt een beetje de rol van groothandelaar: ze kopen en verkopen munten op de internationale markt en verkopen die dan met een marge aan de klant door. BNP Paribas is een van de grote spelers en staat wereldwijd in de top 10. Een officiële marktkoers is er niet in deze over-the-counter-markt. Elke bank bepaalt zelf tegen welke koers ze munten wil kopen of verkopen. Voor een officieuze marktkoers kunt u terecht bij publicaties van enkele openbare instellingen (zoals de Europese Centrale Bank) en privéorganisaties (Reuters, Bloomberg,…). Die baseren zich op de gemiddelde koers die een aantal grootbanken aanbiedt.”

De koers wordt altijd per ‘currency pair’ vastgelegd, bijvoorbeeld de euro versus de Amerikaanse dollar: EUR/USD = 1,1119. Het meest verhandelde paar is EUR/USD, goed voor 25% van de dagelijkse handel. Tweede op de ranglijst is het paar Amerikaanse dollar - Japanse yen

(USD/JPY) met 18%, derde de Britse pond - Amerikaanse dollar (GBP/USD) met 9%.

Alwin Vande Loock (Product Marketing Manager Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wat de koers betreft, bieden banken verschillende opties aan. De koers kan een live market rate zijn die continu geüpdatet wordt. De koers van euro tegen Amerikaanse dollar wordt bijvoorbeeld meer dan 50 keer per seconde aangepast. Een andere optie kan een dagkoers zijn. Daarbij wordt een koers aangeboden die gedurende een bepaalde periode van toepassing zal zijn.”

Veel bedrijven hebben een hard hoofd in al dat gedoe met wisselkoersen. Te complex, te duur qua administratie en te veel wisselkoersrisico’s. Voor die kanten hebben banken een oplossing: embedded FX.

Wim Grosemans (Head of Product Management Payments and Receivables van het BNP Paribas Cash Management Competence Center):

“Wanneer u een betaling doet in een munt waarin u geen rekening hebt, zal de bank meteen een scherpe wisselkoers ophalen bij de collega’s in de dealing room van de afdeling Global Markets. De koers wordt normaal binnen het uur bevestigd nadat de klant de betaling verstuurd heeft. Tenzij het om grote bedragen gaat, verloopt dat hele proces automatisch. De IT daarvoor is veel performanter geworden dan enkele jaren geleden, zodat de bank minder blootstaat aan volatiliteit en haar klanten een competitief tarief kan aanbieden. Embedded FX is een efficiënt en eenvoudig alternatief voor wie het niet ziet zitten om zelf rekeningen in verschillende munten aan te houden, met de bijbehorende wisselkoersrisico’s. Voor de klant maakt het niet meer uit welke munt hij gebruikt: het is precies dezelfde ervaring. En hij heeft gemoedsrust, want hij weet dat hij sowieso een scherpe koers krijgt.”

Article

12.09.2018

Het werkkapitaal: veel meer dan een boekhoudterm

Het werkkapitaal, ook wel nettobedrijfskapitaal genoemd, geeft een beeld van de operationele liquiditeit van een onderneming. Maar er schuilt veel meer achter.

Het succes van een onderneming hangt zelfs in belangrijke mate af van hoe ze omgaat met haar behoefte aan werkkapitaal.

Werkkapitaal vs. behoefte aan werkkapitaal

Binnen de financiële analyse is het werkkapitaal één van de indicatoren die een beeld geven van de operationele liquiditeit van een onderneming. Die heeft niet alleen een invloed op de bedrijfsvoering, maar bijvoorbeeld ook op de toegang tot bankkrediet of de waardering van de onderneming. De berekening gebeurt als volgt:

Eigen vermogen en andere middelen op lange termijn - vaste activa

Zo ziet u of er voldoende langetermijnfondsen beschikbaar zijn om de productieketen te financieren. Bij een positief resultaat is dat inderdaad het geval, terwijl het bij een negatief resultaat net de productieketen is die de langetermijnfinanciering moet verzekeren.

Het is dan ook nuttig om eveneens de behoefte aan werkkapitaal te berekenen:

Vlottende activa (exclusief cash) - vlottende passiva (exclusief financiële verplichtingen)

Het resultaat geeft weer welk bedrag de onderneming nodig heeft om haar productieketen te financieren en kan zowel positief als negatief zijn:

- bij een positieve behoefte aan werkkapitaal dekken de commerciële schulden niet langer de kortetermijnactiva (exclusief de financiële). In dat geval kan een onderneming een beroep doen op haar werkkapitaal. Als dit niet volstaat, heeft ze een aanvullende financiering van haar operationele cyclus op korte termijn nodig.

- bij een negatieve behoefte aan werkkapitaal kan een onderneming probleemloos haar kortetermijnverplichtingen nakomen. Toch blijft het aangewezen om de behoefte aan werkkapitaal (verder) te verminderen.

Kort samengevat geeft het werkkapitaal dus een beeld van de operationele liquiditeit van een onderneming, terwijl de behoefte aan werkkapitaal uitdrukt welk bedrag de onderneming nodig heeft om haar productieketen te financieren.

Het komt er vooral op aan de behoefte aan werkkapitaal zo veel mogelijk te beperken en zo de liquiditeit op te krikken. Die is cruciaal, vooral in economisch of financieel moeilijke tijden. Klanten hebben dan immers de neiging om later te gaan betalen, terwijl uw voorraden toenemen en uw leveranciers scherpere betaaltermijnen opleggen. Daardoor raakt steeds meer werkkapitaal geblokkeerd in uw exploitatiecyclus, terwijl het in deze omstandigheden net moeilijker is om bijkomende financiering aan te trekken.

Besluit

Werkkapitaal optimaliseren is niet alleen een kwestie van langetermijnoverwegingen. Ook op korte termijn kan de onderneming cash vrijmaken die niet optimaal of onnodig wordt gebruikt, meer bepaald in de aankoop-, productie- en verkoopprocessen binnen de exploitatiecyclus.

Het werkkapitaal en de behoefte aan werkkapitaal moeten vooral goed op elkaar zijn afgestemd. De behoefte aan werkkapitaal dient structureel kleiner te zijn dan het werkkapitaal zelf, liefst met een extra buffer. Er bestaat echter geen mathematische waarheid over de omvang van (de behoefte aan) werkkapitaal. Sector, activiteit en bedrijfsmodel kunnen die bijvoorbeeld beïnvloeden.

Article

30.08.2018

Transparantie? Nee, bedankt!

Blockchain maakt alles transparant en iedereen mag meedoen. Nochtans is volledige openheid in de bedrijfswereld niet altijd wenselijk. Kan ‘permissioned private’ blockchain een oplossing bieden?

Blockchain is van nature een publiek fenomeen, waaraan iedereen kan deelnemen. Dat gebrek aan privacy is voor bedrijven niet altijd een interessant uitgangspunt. Als ze blockchain gebruiken, vinden ze het niet leuk dat iedereen over hun schouder mee naar hun data kan kijken. De oplossing is misschien permissioned private blockchain. In zo’n netwerk kunnen organisaties in alle vertrouwen informatie delen met partners die toestemming hebben om deel te nemen. Alle partijen moeten zich identificeren en alleen geautoriseerde deelnemers krijgen toegang.

Jean-Luc Verhelst (blockchainauteur en -consultant): “Een permissioned private blockchain maakt het mogelijk dat een beperkt aantal partijen informatie met elkaar kan uitwisselen. Ze kunnen ook samen een derde, externe organisatie creëren om bepaalde dingen voor alle partijen te doen.”

Een mooi voorbeeld daarvan zijn de loyaliteitsprogramma’s die bedrijven voor hun klanten opzetten. Identiteitsgegevens, aankopen, verzamelde punten... klassiek verzamelt elke onderneming apart alle gegevens van haar klanten. In het beste geval wisselen ze die info daarna met elkaar uit.

Jean-Luc Verhelst: “De nieuwe aanpak: je creëert samen met je concullega’s één externe speler die dat werk voor alle betrokken ondernemingen doet. Info uitwisselen hoeft niet meer: je zet de klanteninfo op de blockchain en iedereen kan er automatisch aan. Zo’n derde partij opzetten kost wel geld. Daar moeten de voordelen tegenop wegen. Het zal voorlopig vooral voor grotere bedrijven weggelegd zijn. Maar eens de blockchain op poten staat, heb je er niet veel omkijken meer naar. De bedrijven kunnen de blockchain laten opzetten door een externe consultant of door eigen medewerkers die in projectteams samenwerken.”

Authentieke informatie

Bedrijven staan dus niet altijd te springen om transparantie. Maar betrouwbare informatie staat wel altijd bovenaan het verlanglijstje. Permissioned private blockchain vervult ook die wens.

Jean-Luc Verhelst: “Neem twee farmaceutische bedrijven die de krachten willen bundelen en samen R&D doen voor de ontwikkeling van een nieuw geneesmiddel. Elke partner wil natuurlijk zeker zijn dat de data die ze van hun concurrent krijgen, echte en betrouwbare informatie is. Je wilt geen twee jaar verliezen aan onderzoek dat achteraf op los zand gebouwd blijkt te zijn. Private blockchain zorgt ervoor dat je het hele R&D-proces staan hebt. Een externe partij kan analyseren of alle info vanaf het begin van de keten klopt. Zo zijn beide partijen zeker dat ze authentieke informatie gekregen hebben.”

Een tijdelijk fenomeen

Toch is Verhelst geen onvoorwaardelijke fan van private blockchain. De instapkost is hoog, zeker voor technologie die nog niet 100% matuur is. Bovendien denkt hij dat alle toepassingen op een bepaald moment toch naar publieke blockchain zullen overgaan.

Jean-Luc Verhelst: “De tweespalt private blockchain versus publieke blockchain kun je vergelijken met het verhaal van intranet en internet. In de jaren negentig bouwden alle grote bedrijven een intranet. Tot ze begrepen dat het internet, in combinatie met de cloud, een betere oplossing was. Ik voorspel dat er wel wat geëxperimenteerd zal worden met private blockchain, maar dat dit van tijdelijke aard zal zijn. Bedrijven kunnen al heel veel doen met een normale database die een beetje gedistribueerd wordt en waarvan je de administratieve sleutels weggooit.”

Die mening wordt gedeeld door Marc van der Chijs. Die Nederlandse crypto-ondernemer richtte mee de Chinese videosite Tudou op en stak een groot deel van zijn miljoenen in digitale valuta zoals de bitcoin. In een recent video-interview noemt ook hij zichzelf geen grote gelover in private blockchain. “Sommige bedrijven willen zelf blockchaintoepassingen bouwen om hun processen te verbeteren. Ze kijken naar blockchain als een oplossing voor dingen die je volgens mij beter met een databank kunt oplossen. Ik denk dat dit een tijdelijk fenomeen is. Uiteindelijk zal iedereen zich enten op een publieke blockchain zoals de bitcoinblockchain.”